21.12.2020 13:00

21.12.2020 13:00

Екатерина Зырянова

Коллаж: Олег Бородин / «Верблюд в огне»

Большинство из нас хотели бы зарабатывать не прикладывая к этому никаких усилий, а еще разумно тратить, чтобы не было мучительно больно за бесцельно потраченные деньги. Редактор «Верблюда» Катерина Зырянова — не исключение, и она нашла способ делать и то и другое. Она собиралась просто завести банковскую карту на каждый день, а в результате начала копить на мечту и научилась контролировать свои расходы (не прибегая к Excel-табличкам).

Партнерский материал

Я долгое время была клиентом «Рокетбанка». Для меня были важны удобный сервис и «плюшки» в виде кешбэка и процентов на остаток. Увы, весной 2020 года банк объявил о подготовке к закрытию, и я начала искать замену — мне нужна была новая дебетовая карта для повседневного использования.

Рассматривать банки из первой тройки я не стала — уж слишком негибкие условия для клиентов. У меня была зарплатная карта от одного крупного банка, но переходить на неё как на основную мне совершенно не хотелось. О «Тинькофф» я слышала от друзей — многие пользовались его картами и были довольны. Я решила присмотреться к нему, но окончательный выбор сделала совсем не из-за советов знакомых.

После того как «Рокет» объявил о грядущем закрытии, «Тинькофф» запустил акцию для его клиентов: предложил перейти к нему до 25 мая, сохранив накопленные «рокет-рубли» — баллы, начисленные как кешбэк. В «Рокете» потратить их можно было, если накопится более 3 тыс., а у меня на тот момент была 1 тыс., — получилось, что и воспользоваться нельзя, и копить уже нет времени, и бросить жалко. Нежелание терять накопленное и стало основной причиной перехода на «Тинькофф».

Впрочем, и остальные условия мне показались заманчивыми:

Что немаловажно, кешбэк в «Тинькофф» начисляется рублями и его можно тратить сразу, а не дожидаться накопления определенной суммы.

Я никогда не любила походы по банковским отделениям и дальнейшее обслуживание в духе «где карту получали, туда и идите». С «Тинькофф» всё вышло иначе — я просто оставила заявку на его сайте и выбрала дату, когда смогу встретить курьера.

В указанный день ко мне домой приехал сотрудник банка, вручил симпатичную черно-серебристую карту и серый фирменный кардхолдер в подарок. До сих пор пользуюсь последним для хранения разных бонусных карточек.

Тут же установила приложение. Понравилось, что в нем есть аналог сториз, в которых можно прочитать полезные советы о финансах и не только (есть даже «истории» с плейлистами и рекомендациями книг или фильмов), увидеть ярко оформленную статистику по своим тратам, узнать важные новости от банка.

Картой, как уточнил сотрудник «Тинькофф», можно пользоваться сразу, а «рокет-рубли» мне пообещали перевести в виде реальных денег после того, как я потрачу 10 тыс. рублей с новой карты. И перевели в мае.

За полгода использования карты я убедилась, что траты могут быть выгодными. В начале каждого месяца приложение банка предлагает выбрать категорию для повышенного кешбэка (например, это могут быть аптеки, такси, рестораны, супермаркеты или какие-то отдельные бренды). Лично я чаще всего получаю повышенный кешбэк от поездок на «Яндекс.Такси» и покупок в аптеках и супермаркетах. В среднем в месяц выходит 200—250 рублей.

Еще в приложении есть раздел «Сервисы», где можно приобрести товары и услуги с повышенным кешбэком, до 35 %. Часть из них можно заказать прямо в приложении, например записаться на маникюр или купить авиабилеты. А за некоторыми нужно перейти на сайт поставщика через подраздел «Кешбэк» — в нем, кстати, иркутянам доступны более 150 магазинов и сервисов. Недавно я сделала заказ в Delivery Club на 1130 рублей и получила обратно на счет 395 рублей — очень солидный бонус!

У меня, как и у многих людей, бывают проблемы с контролем и оптимизацией расходов. «Тинькофф» помогает и с этим: траты очень удобно отслеживать через приложение. Они разбиты по категориям, и каждую из них можно открыть и увидеть отдельных получателей средств, — не нужно заводить отдельные приложения или вести утомительные таблицы в Excel. Так я поняла, что слишком много трачу на платную медицину (ежемесячно от 3 до 9 тыс. рублей) и задумалась о приобретении ДМС. Посчитала стоимость страховки в разных компаниях и поняла, что это в любом случае будет выгоднее.

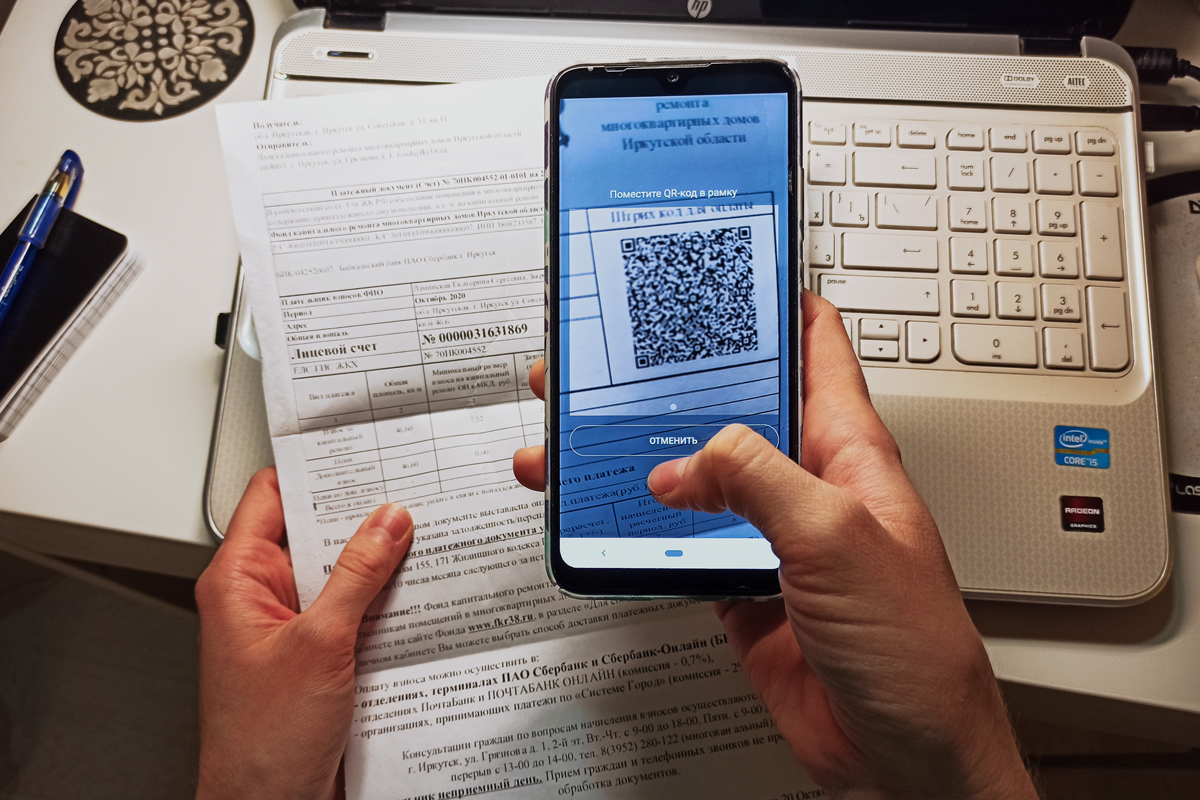

Многие подключают автоплатежи на услуги ЖКХ и другие регулярные расходы — это удобнее, чем ежемесячно вручную вводить длинные номера счетов. Я тоже так делала, но несколько лет назад отказалась от этого из-за неприятного случая с компанией, которая предоставляла услуги охраны квартиры. Она не предупредила о смене реквизитов, и мои деньги полгода уходили непонятно куда. Мне едва удалось их вернуть. С тех пор я ежемесячно вручную проводила все платежи, почти всегда это занимало около часа (приходилось вбивать несколько счетов, использовать разные сервисы, в том числе потому что моя управляющая компания сотрудничала с ограниченным числом банков).

Сейчас мне удалось сократить процесс до пяти минут. Я выбираю в приложении раздел «Платежи», жму на «Оплатить по QR-коду» и подношу код на квитанции (он обычно расположен в верхнем правом углу) к камере телефона — остается только подтвердить сумму.

И еще немного об удобстве. Меня давно привлекала возможность платить в магазинах, не взяв с собой кошелек, — телефоном или другим гаджетом с функцией NFC. В моей бюджетной модели смартфона нет такого модуля, а на покупку умных часов я не могла решиться.

В этом году появился доступный гаджет, имеющий функцию бесконтактной оплаты, — новая модель фитнес-трекера Mi Band. Одна лишь загвоздка: он поддерживает карты ограниченного количества банков. К счастью, «Тинькофф» вошёл в этот список, — я радовалась как ребенок! Летом, сразу после релиза модели в России, я стала одной из первых обладательниц браслета. Привязать карту оказалось очень легко, и теперь шопинг на уровень комфортнее и быстрее.

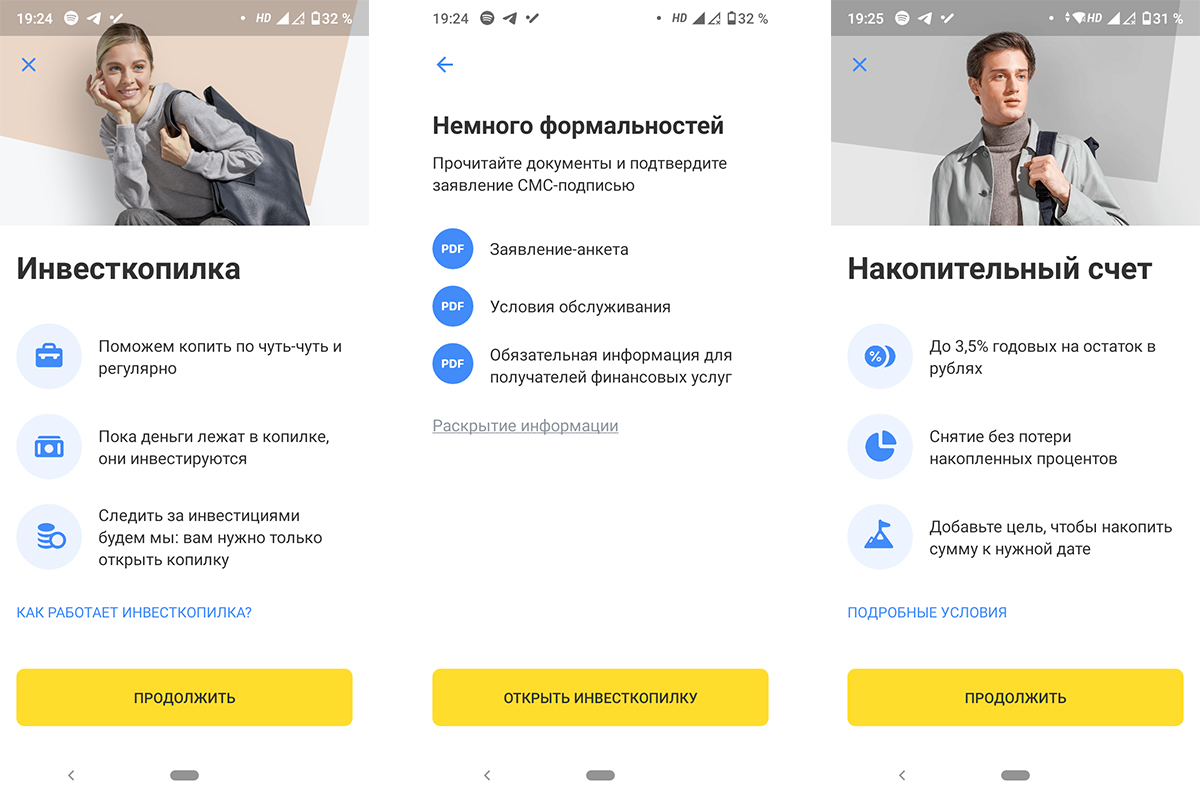

Я всю жизнь пользуюсь кредитами для крупных покупок, а накопить на них никогда не получается. В этом году я решила переломить тенденцию и начать наконец откладывать деньги с каждой зарплаты и периодических гонораров. Цель установила немаленькую — накопить на первоначальный взнос на жилье мечты.

В «Тинькофф» копить можно по-разному. Например, есть вклад с доходностью 4,5 % в рублях, но он для людей, которые готовы сразу положить на него сумму от 50 тыс. рублей — я, увы, к таким не отношусь. Для меня важно начать копить постепенно.

Я еще не начала пользоваться инструментами, пока приглядываюсь. Думаю, для моей цели идеально подойдет Инвесткопилка. Откладывать деньги в нее можно разными способами, например подключить автопополнение, переводить в копилку кешбэк или остаток по карте. Или можно сделать так, чтобы все траты по Tinkoff Black округлялись (до 10, 50 или 100 рублей) и эта «сдача» отправлялась на нее.

Инвесткопилка сама инвестирует средства в «вечные» фонды от «Тинькофф». Они состоят из золота, акций, валюты, краткосрочных и долгосрочных облигаций, поэтому устойчивы к переменам на рынках. Вряд ли будут расти на десятки процентов, но и не упадут в кризисные времена. Когда их стоимость увеличивается, вы получаете прибыль. Инвестиции — это нестабильная стихия, и за ростом всегда могут быть просадки, в том числе и в течение дня. Однако потерять все деньги практически невозможно. Решение завести Инвесткопилку убивает двух зайцев — знакомит таких чайников, как я, с удивительным миром инвестиций и показывает, что копить реально.

У меня родился план: когда будут видны первые результаты в Инвесткопилке, я заведу накопительный счет — еще один продукт «Тинькофф» для желающих сберечь деньги. Условия неплохие: до 3,5 % годовых на остаток, деньги можно снимать в любое время без потери накопленных процентов, можно добавить цель и сроки, а чтобы его открыть, нужна буквально пара кликов в приложении. Я рассчитываю, что, откладывая по 10 тыс. рублей ежемесячно с зарплаты и гонораров, я достигну своей цели за 4 года и накоплю почти полмиллиона рублей, из которых 16 800 рублей — это проценты.

В общем, вижу цель, есть план — не вижу препятствий. И карта Tinkoff Black мне в этом поможет, ведь с ней легко не только копить, но и рационально тратить и даже зарабатывать. Тем более что у Тинькофф сейчас акция: тратьте с карты 3 тыс. рублей в месяц — и получайте надбавку в 500 рублей к своему кешбэку в течение трех месяцев. Заказать карту в пару кликов можно по этой ссылке.

Читайте также:

«Начинай с 10 рублей»: специалисты по финансам объясняют, как копить грамотно

Наш канал в Телеграм — «Верблюд в огне», подпишись!

Комментариев 1

Тоже перешла в Тинькофф из Рокетбанка, тоже довольна! Ещё завела на Тинькофф брокерский счёт, результаты радуют)

22.12.2020 18:13